Модель ипотечного кредитования резко меняется: 30-летние займы уходят в прошлое. На сегодняшний день значительно возросло число заемщиков, выбирающих краткосрочные ипотеки, сроком всего на несколько месяцев.

Почему этот формат становится популярным?

Краткосрочная ипотека становится все более актуальной по нескольким причинам:

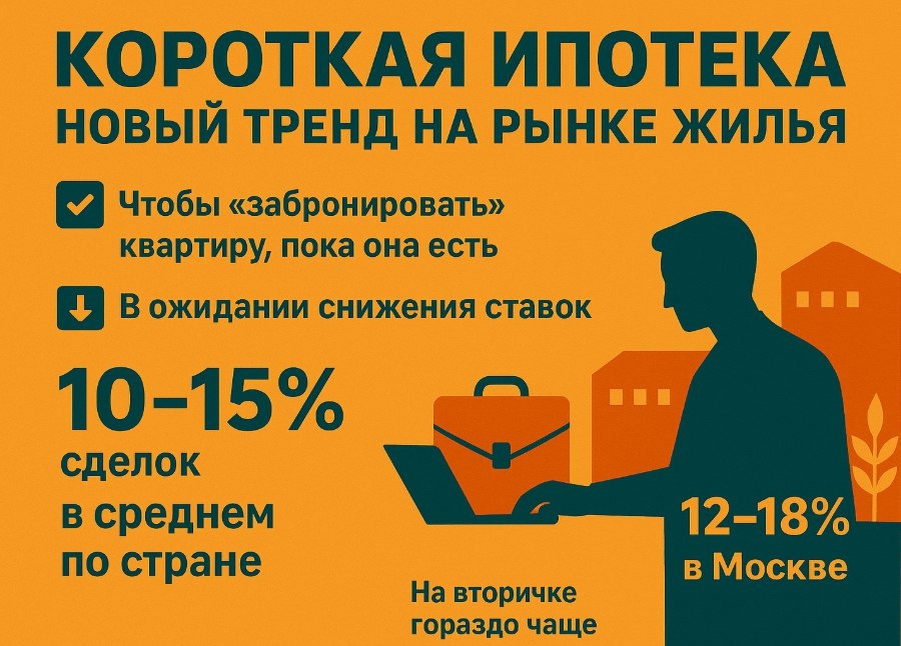

- Защита интересов покупателя. Этот вид кредита позволяет «забронировать» квартиру, пока она доступна на рынке. После продажи предыдущей недвижимости долг легко закрывается.

- Оптимизация расходов. Множество заемщиков выбирает краткосрочные ставки в ожидании снижения процентных ставок, надеясь на возможность рефинансирования кредита в будущем.

- Финансовая гибкость. Краткосрочная ипотека отлично подходит тем, кто временно нуждается в средствах, например, когда не завершилась продажа старого жилья.

Статистика по краткосрочной ипотеке

В 2025 году ситуация на рынке недвижимости демонстрирует впечатляющие цифры. По всей стране завершенные сделки с краткосрочной ипотекой составляют около 10–15% от общего числа, что на 50% больше, чем в начале года. В столице Москвы этот показатель еще выше — достигает 12–18%.

Особенно характерна эта тенденция на вторичном рынке, где большинство сделок оформляется именно с краткосрочными кредитами. Согласно исследованиям компании Est-a-Tet, в первой половине 2025 года около 70% покупателей новостроек, оформляющих ипотеку по рыночным ставкам, выбирали кредиты с коротким сроком.

Направление дальнейшего развития

Очевидно, что краткосрочная ипотека меняет правила игры на рынке недвижимости. Она не только помогает покупателям в реализации их жилищных мечт, но и способствует более динамичному обороту на рынке. Одно остается ясным: новая модель ипотечного кредитования приходит на смену традиционным схемам, устанавливая новые стандарты.